本記事は、投資2年目の私が、会社の後輩向けに作成した説明資料をブログ用に若干手直ししたものです。

投資に興味を持ってくれたらいいな程度の思いで書いたので、薄い内容になってます。

ご容赦ください。

投資信託を紹介していますが、利益を保証するものではありません。

投資により生じる利益・損失は、すべて自己責任でお願いします。

資産運用(投資信託)の紹介

給料が振り込まれたら、給与口座にそのまま寝かせてませんか?

寝かせてるお金を投資信託とかで運用してみたら。ってお話です。

こういうのきっかけがないと始めようとは思わないですよね。

私の場合、半年間会社を休職したのがきっかけです。

それまで、ずっと銀行預金(+会社の財形貯蓄)でした。

休職中は当然給与がSTOPして、収入ゼロになるんですが、税金や年金などを会社が国に収めてくれてて、その請求が会社から自分にくるわけです。(私の場合、毎月7~8万円でした)

そこで、少しずつでも今の手持ちのお金を増やしたいなーと思ったのが、投資を始めたきっかけです。

メンタルダウンで休職したのに、この時の行動は早かったですね。

9月に休職して、10月には投資開始でした。

私は投資スタートがかなり遅めでしたが、若いうちから余剰資金があったら、銀行預金よりも投資信託などで資産運用された方がいいですよ。

※余剰資金っていうのは、だいたい6か月分の生活費を現金で残しておいて(例えば200万円)それ以外の資金のことです。

投資に興味を持ってくれたらいいな程度なので、私が購入しているファンドとかは紹介しないですし、株やFX(外国為替取引)は紹介してないです。

投資信託の種類

投資信託(ファンド)は大きく2種類あります。

- インデックス型投資信託

日経平均などの指数(インデックス)に連動するように資産を運用するファンドです。

「〇〇〇日経平均インデックスファンド」って名称だったとしたら、日経平均があがればファンドの基準価格もあがるし、下がればつられて下がります。

- アクティブ型投資信託

ファンドの運用者が独自で銘柄選択や資産配分を考えて指数連動より大きく投資効果を得ようとするファンドです。

ハイリスク・ハイリターンです。

総じてインデックス型投資信託より運用手数料が高かったりします。

利回り

大手銀行の普通預金金利0.001%~0.002%です。

株価指数などの平均値に対して投資をするインデックス型投資信託は平均利回りは4~6%と言われてます。

100万円を銀行に預けると、1年で10円~20円の利息が付きます。

100万円で投資信託を購入すると4万円~6万円の利益が出る想定です。(おおよそね)

おすすめの資産運用

おすすめはインデックス型投資信託に毎月こつこつ積み立てです。

証券会社によっては、毎日・毎週って積み立ての仕方も選べるので、そちらでもOK。

毎月積み立てなら、コロナショックみたいな大きな株価急落があってもリスクを平準化できますしね。

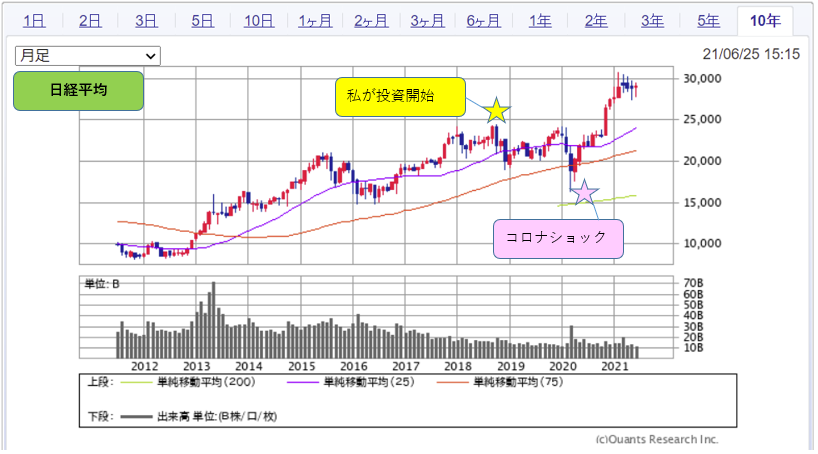

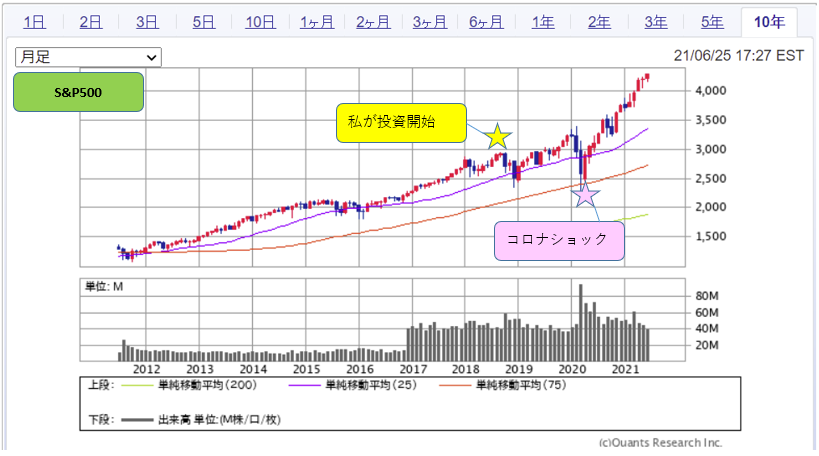

ここ10年の株価指数

日経平均

2020年3月に、コロナショックで大きく株価が下がりました。

しかし、2020年中には下落前の値を大きく超えて復活してます。

業種によって幅はあるでしょうが、株価的には回復してると思います。

NYダウ

NYダウは、アメリカのさまざまな業種の代表的な銘柄を選出、そのうち30銘柄から算出した株価指数です。

こちらも、日経平均同様に2020年3月のコロナショックで暴落。

年内には、回復してます。

S&P500

NYダウが30銘柄に対して、こっちは500銘柄です。

傾向は、上記2指数と同じですね。

アメリカ株は基本的に右肩上がりです。

NYダウやS&P500から見て取れるように、アメリカ株は長らく右肩上がりです。

「S&P500にだけ、投資しとけ」って人もいますが、考え方は人それぞれです。

私は、日本・アメリカ・全世界の株式に分散させて投資しています。

株価指数のグラフ中、★(黄色の星印)で記載したように私が投資を始めたのは2018年10月です。

年末にかけて、日本・アメリカともに株価が下落しましたので、2018年は左図(2018年の私の投資信託トータルリターン)の通り、マイナスです。

始める時期によっては、マイナスになってしまう時期もあるかと思いますが、こつこつ積み立て2021年6月時点では+24%のリターンがあります。

左図は私の投資信託のトータルリターンです。

実例がないと信憑性ないかなと思い、上げましたがファンド名は伏せさせていただきました。

2020年4月(コロナショック直後)にこの画面を見たときはすべてマイナス値になってました。

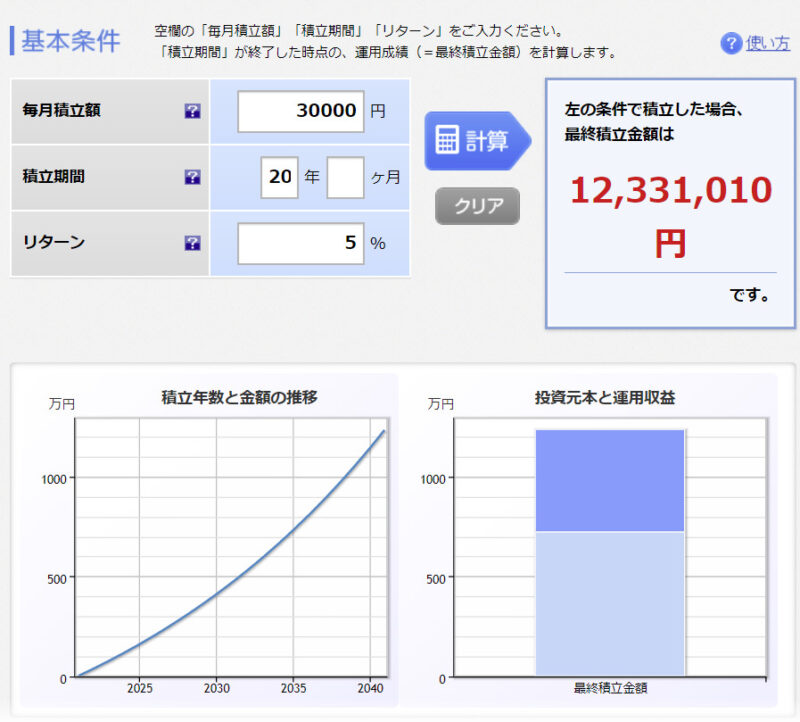

積み立てシミュレーション

毎月3万円を20年間積み立てしたシミュレーションです。

利回りはインデクス型投資信託の平均値5%にしています。

20年後。

元本は3万x12か月x20年で720万円。

利益は513万1010円。

となり、銀行に預けるよりお得です。

このシミュレーションは楽天証券の積立かんたんシミュレーションです。

ぜひ、ご自身にあった条件で試算してみてください。

最後に

最後まで読んでいただき、ありがとうございます。

冒頭にも書きました通り、本記事は銀行預金オンリーで投資を始められてない方向けです。

薄い内容とは思いますが、会社の後輩数名に布教活動して、3名が新規に積み立て投資を始めました。

うれしい限りです。

2年後まとまった金額(例えば200万円)が必要だ。とわかっている人に手持ちの200万円を投資してください、とは言いません。(元本保証されませんので)

でも今後、20年近く働くことになるであろう若い人は、銀行預金よりも投資に目を向けていただけたら幸いです。

繰り返しになりますが、投資により生じる利益・損失は、すべて自己責任でお願いします。